Thuế thu nhập cá nhân là loại thuế quan trọng đóng góp lớn vào nguồn ngân sách nhà nước. Thuế thu nhập cá nhân đánh vào tất cả các thu nhập chịu thuế của cá nhân theo quy định pháp luật, một trong những loại thu nhập phổ biến đó là tiền lương, tiền công.

Trong bài viết này, Công ty luật CIS cung cấp cho bạn thông tin về thuế thu nhập cá nhân từ tiền lương, tiền công để bạn tham khảo.

MỤC LỤC BÀI VIẾT

1. Thuế thu nhập cá nhân là gì?

Thuế thu nhập cá nhân hiện chưa được ghi nhận khái niệm, định nghĩa rõ ràng trong quy định pháp luật thuế. Tuy nhiên, có thể hiểu thuế thu nhâp cá nhân là loại thuế trực thu, trực tiếp tính trên thu nhập của người nộp thuế sau khi đã trừ các thu nhập miễn thuế và các khoản được giảm trừ gia cảnh.

Thông thường, Thuế thu nhập nhân thu vào một số khoản thu nhập cao chính đáng của cá nhân nhằm thực hiện việc điều tiết thu nhập giữa các tầng lớp dân cư, góp phần thực hiện công bằng xã hội và tăng nguồn thu cho ngân sách Nhà nước.

2. Đối tượng áp dụng tính thuế thu nhập cá nhân từ tiền lương, tiền công?

Đối tượng áp dụng thuế thu nhập cá nhân từ tiền lương, tiền công bao gồm:

– Cá nhân cư trú có thu nhập chịu thuế phát sinh trong và ngoài lãnh thổ Việt Nam.

– Cá nhân không cư trú có thu nhập chịu thuế phát sinh trong lãnh thổ Việt Nam.

∗Cá nhân cư trú là người đáp ứng một trong các điều kiện sau:

– Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam;

– Có nơi ở thường xuyên tại Việt Nam theo một trong hai trường hợp sau:

+ Có nơi ở đăng ký thường trú theo quy định của pháp luật về cư trú;

+ Có nhà thuê để ở tại Việt Nam theo quy định của pháp luật về nhà ở, với thời hạn của các hợp đồng thuê từ 183 ngày trở lên trong năm tính thuế.

Trường hợp cá nhân có nơi ở thường xuyên tại Việt Nam theo quy định này nhưng thực tế có mặt tại Việt Nam dưới 183 ngày trong năm tính thuế mà cá nhân không chứng minh được là đối tượng cư trú của nước nào thì cá nhân đó là đối tượng cư trú tại Việt Nam.

∗Cá nhân không cư trú: Không đáp ứng các điều kiện nêu trên.

3. Mức giảm trừ gia cảnh và các khoản giảm trừ khi tính thuế thu nhập cá nhân từ tiền lương, tiền công

Giảm trừ gia cảnh là số tiền được trừ vào thu nhập chịu thuế trước khi tính thuế đối với thu nhập từ tiền lương, tiền công của đối tượng nộp thuế là cá nhân cư trú.

Các khoản giảm trừ thuế thu nhập cá nhân bao gồm:

– Giảm trừ gia cảnh: Giảm trừ đối với bản thân 11 triệu và giảm trừ người phụ thuộc là 4,4 triệu/tháng.

– Các khoản BHXH bắt buộc (BHXH, BHYT, BHTN) và bảo hiểm trong một số lĩnh vực nghề nghiệp đặc biệt.

– Các khoản cá nhân đóng góp cho từ thiện, khuyến học hoặc nhân đạo: Mức giảm trừ tối đa không vượt quá thu nhập tính thuế và phải có tài liệu chứng minh.

Lưu ý về giảm trừ người phụ thuộc:

– Mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế trong năm tính thuế. Trường hợp nhiều người nộp thuế có chung người phụ thuộc phải nuôi dưỡng thì phải tự thỏa thuận để đăng ký giảm trừ gia cảnh vào một người nộp thuế.

– Đối tượng và căn cứ xác định người phụ thuộc mà người nộp thuế có nghĩa vụ nuôi dưỡng như sau:

+ Con (bao gồm con đẻ, con nuôi hợp pháp, con riêng của vợ, con riêng của chồng) dưới 18 tuổi;

+ Con (bao gồm con đẻ, con nuôi hợp pháp, con riêng của vợ, con riêng của chồng) từ 18 tuổi trở lên bị khuyết tật không có khả năng lao động;

+ Con (bao gồm con đẻ, con nuôi hợp pháp, con riêng của vợ, con riêng của chồng) đang học đại học, cao đẳng, trung học chuyên nghiệp, dạy nghề, kể cả con từ 18 tuổi trở lên đang học bậc học phổ thông mà không có thu nhập hoặc có thu nhập không vượt quá mức 1.000.000 đồng/tháng;

+ Người ngoài độ tuổi lao động, người trong độ tuổi lao động theo quy định của pháp luật nhưng bị khuyết tật không có khả năng lao động mà không có thu nhập hoặc có thu nhập nhưng không vượt quá mức 1.000.000 đồng/tháng, bao gồm:

• Vợ hoặc chồng của người nộp thuế;

• Cha đẻ, mẹ đẻ, cha dượng, mẹ kế, cha mẹ nuôi hợp pháp, cha vợ, mẹ vợ (hoặc cha chồng, mẹ chồng) của người nộp thuế;

• Cá nhân khác không nơi nương tựa mà người nộp thuế phải trực tiếp nuôi dưỡng.

– Người nộp thuế tự kê khai số lượng người phụ thuộc kèm theo giấy tờ hợp pháp và tự chịu trách nhiệm trước pháp luật về tính chính xác của việc kê khai.

4. Cách tính thuế thu nhập cá nhân từ tiền lương, tiền công

a) Đối với cá nhân cư trú

∗Trường hợp 1: Cá nhân cư trú ký hợp đồng lao động từ 03 tháng trở lên và có nguồn thu nhập từ tiền lương, tiền công.

Công thức áp dụng tính thuế thu nhập cá nhân

| Thuế thu nhập cá nhân cần nộp = Thu nhập tính thuế x Thuế suất. |

Để tính mức thuế thu nhập cá nhân phải nộp theo các bước như sau:

Bước 1: Tính tổng thu nhập (tiền lương) nhận được.

Bước 2: Tính các khoản được miễn thuế

Các khoản thu nhập được miễn thuế từ tiền lương tiền công gồm:

– Thu nhập từ phần tiền lương, tiền công làm việc ban đêm, làm thêm giờ được trả cao hơn so với tiền lương, tiền công làm việc ban ngày, làm việc trong giờ theo quy định của Bộ luật Lao động.

– Thu nhập của thuyền viên là người Việt Nam làm việc cho hãng tàu Việt Nam vận tải quốc tế hoặc hãng tàu của nước ngoài.

Bước 3: Tính thu nhập phải chịu thuế áp dụng công thức

| Thu nhập phải chịu thuế = Tổng tiền lương nhận được – Các khoản được miễn thuế. |

Bước 4: Tính các khoản giảm trừ

Các khoản giảm trừ bao gồm:

– Giảm trừ gia cảnh đối với bản thân người nộp thuế là 108 triệu đồng/năm tương đương 9 triệu/ tháng và đối với mỗi người phụ thuộc là 3,6 triệu đồng/tháng.

– Giảm trừ các khoản đóng bảo hiểm, đóng góp từ thiện, khuyến học, nhân đạo và quỹ hưu trí tự nguyện.

Bước 5: Tính thu nhập tính thuế theo công thức

| Thu nhập tính thuế = Thu nhập phải chịu thuế – các khoản giảm trừ. |

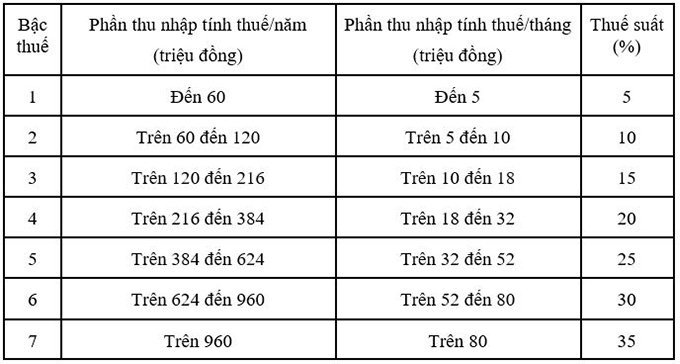

Bước 6: Xác định mức thuế suất

Bạn áp dụng bảng biểu thuế lũy tiến từng phần:

∗Trường hợp 2: Cá nhân cư trú không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng

Số thuế phải nộp được tính như sau:

| Thuế thu nhập cá nhân phải nộp = 10% x Tổng thu nhập trước khi trả |

Căn cứ điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC, cá nhân cư trú ký hợp đồng lao động dưới 03 tháng hoặc không ký hợp đồng lao động mà có tổng mức trả thu nhập từ 02 triệu đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập (khấu trừ luôn trước khi trả tiền).

Nói cách khác, cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 03 tháng mà có thu nhập từ tiền lương, tiền cồng mỗi lần nhận từ 02 triệu đồng trở lên phải nộp thuế với mức 10%.

Lưu ý: Trường hợp cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết gửi tổ chức trả thu nhập để tổ chức trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế TNCN. Cá nhân làm cam kết theo quy định này phải đăng ký thuế và có mã số thuế tại thời điểm cam kết.

b) Đối với cá nhân không cư trú

Căn cứ theo khoản 1 Điều 18 Thông tư 111/2013/TT-BTC quy định số thuế thu nhập đối với cá nhân không cư trú được tính theo công thức sau:

| Thuế thu nhập cá nhân phải nộp = 20% x Thu nhập chịu thuế |

Trong đó, thu nhập chịu thuế từ tiền lương, tiền công của cá nhân không cư trú được xác định như đối với thu nhập chịu thuế TNCN từ tiền lương, tiền công của cá nhân cư trú.

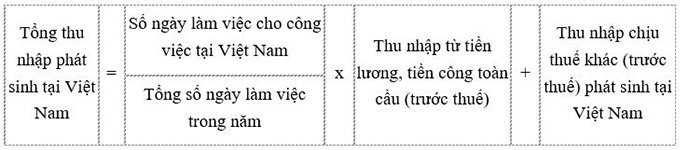

Việc xác định thu nhập chịu thuế thu nhập cá nhân từ tiền lương, tiền công tại Việt Nam trong trường hợp cá nhân không cư trú làm việc đồng thời ở Việt Nam và nước ngoài nhưng không tách riêng được phần thu nhập phát sinh tại Việt Nam thực hiện theo công thức sau:

i) Đối với trường hợp cá nhân người nước ngoài không hiện diện tại Việt Nam:

Trong đó: Tổng số ngày làm việc trong năm được tính theo chế độ quy định tại Bộ Luật Lao động của Việt Nam.

ii) Đối với các trường hợp cá nhân người nước ngoài hiện diện tại Việt Nam:

Thu nhập chịu thuế khác (trước thuế) phát sinh tại Việt Nam tại điểm a, b nêu trên là các khoản lợi ích khác bằng tiền hoặc không bằng tiền mà người lao động được hưởng ngoài tiền lương, tiền công do người sử dụng lao động trả hoặc trả hộ cho người lao động.

Trên đây là thông tin về Thuế thu nhập cá nhân từ tiền lương, tiền công. Nếu bạn có vướng mắc trong quá trình nộp thuế thu nhập cá nhan hay có nội dung nào chưa rõ hoặc cần hỗ trợ pháp lý, hãy liên hệ ngay với Luật sư Công ty Luật CIS theo thông tin sau:

PHÒNG PHÁP LÝ DOANH NGHIỆP – CIS LAW FIRM

109 Hoàng Sa, P. Đa Kao, Quận 1, TP. Hồ Chí Minh

Điện thoại: 028 3911 8580 – 3911 8581

Email: info@cis.vn