Theo số liệu thống kê của BHXH Việt Nam, chỉ trong 3 tháng đầu năm nay, số lượng người đi rút tiền BHXH 1 lần đã hơn 200.000 người, tăng hơn nhiều so với năm ngoái.

Hiện nay, tại trụ sở của các cơ quan BHXH, cảnh tượng những hàng người – từ những cô chú bác lớn tuổi đến những bạn thanh niên trẻ tuổi, đứng xếp hàng dài từ sáng sớm, thậm chí là 4 – 5h sáng để để chờ hàng mấy tiếng đồng hồ làm thủ tục rút tiền bảo hiểm một lần.

Không ít nguyên nhân lựa chọn rút BHXH 1 lần thay vì đợi đến tuổi nghỉ hưu để lãnh lương hưu hàng tháng là vấn đề tiền bạc, đặc biệt là sau tác động của đại dịch covid 19 đã đẩy nhiều người lao động vào hoàn cảnh thiếu thốn, khó khăn nên CẤP THIẾT cần có tiền để xoay sở trước mắt, không thể chờ đến tuổi nghỉ hưu.

Vậy, người lao động ĐƯỢC gì và MẤT gì khi quyết định RÚT TIỀN bảo hiểm xã hội 1 lần? Hãy cùng tìm hiểu tại bài viết này.

BHXH được coi là một chính sách nhằm bù đắp một phần thu nhập của người lao động khi bị ốm đau, thai sản, tai nạn lao động, bệnh nghề nghiệp, hết tuổi lao động hoặc chết.

Trong đó, chế độ hưu trí hay còn gọi là lãnh tiền lương hưu mỗi tháng khi về già là chế độ BHXH được người lao động quan tâm nhất trong quá trình tích lũy tham gia BHXH, cũng có thể nói là mục tiêu dài hạn khi tham gia BHXH.

Tuy nhiên, pháp luật cũng có quy định cho phép người lao động, trong một số trường hợp, có quyền yêu cầu nhận tiền BHXH 1 lần, mà không cần đợi đến tuổi để hưởng lương hưu.

Cụ thể tại Khoản 1 Điều 60 Luật Bảo hiểm xã hội 2014 đã được sửa đổi, bổ sung:

| Điều 60. Bảo hiểm xã hội một lần

1. Người lao động quy định tại khoản 1 Điều 2 của Luật này mà có yêu cầu thì được hưởng bảo hiểm xã hội một lần nếu thuộc một trong các trường hợp sau đây: a) Đủ tuổi hưởng lương hưu theo quy định tại các khoản 1, 2 và 4 Điều 54 của Luật này mà chưa đủ 20 năm đóng bảo hiểm xã hội hoặc theo quy định tại khoản 3 Điều 54 của Luật này mà chưa đủ 15 năm đóng bảo hiểm xã hội và không tiếp tục tham gia bảo hiểm xã hội tự nguyện; b) Ra nước ngoài để định cư; c) Người đang bị mắc một trong những bệnh nguy hiểm đến tính mạng như ung thư, bại liệt, xơ gan cổ chướng, phong, lao nặng, nhiễm HIV đã chuyển sang giai đoạn AIDS và những bệnh khác theo quy định của Bộ Y tế; d) Trường hợp người lao động quy định tại điểm đ và điểm e khoản 1 Điều 2 của Luật này khi phục viên, xuất ngũ, thôi việc mà không đủ điều kiện để hưởng lương hưu. |

Vậy, nếu người lao động thuộc trường hợp đủ điều kiện xin rút tiền BHXH 1 lần thì có nên rút luôn để có tiền sử dụng trong khoảng thời gian ngắn hạn hay là tích lũy đến khi về già, nghỉ hưu được đảm bảo vẫn được nhận tiền hàng tháng?

Sau khi tổng hợp một số ý kiến của người lao động lựa chọn phương án rút tiền BHXH 1 lần thì TOP 5 LỢI ÍCH được người lao động nêu ra là:

1. Có một số tiền lớn để sử dụng sớm cho nhu cầu chi tiêu cấp thiết, nếu lãnh lương hưu thì số tiền lãnh hàng tháng thấp, không đủ nhu cầu chi tiêu sinh hoạt của người lao động.

2. Số tiền được trả toàn bộ 1 lần, không phải trả nhiều đợt, không sợ trượt giá.

3. Người lao động chuyển sang làm tự do hoặc muốn về hưu sớm nên không có nhu cầu đóng BHXH.

4. Hiện nay có nhiều gói tiết kiệm, bảo hiểm phi nhân thọ có chính sách tiền gửi, lãi suất cao. Người lao động rút tiền BHXH sau khi chi tiêu thì có thể gửi tiết kiệm để về già sử dụng.

5. Khi lựa chọn lãnh lương hưu thì khi đã bắt đầu được trả lương hưu, người lao động sẽ không còn được rút BHXH 1 lần cho các khoản tiền chưa lãnh.

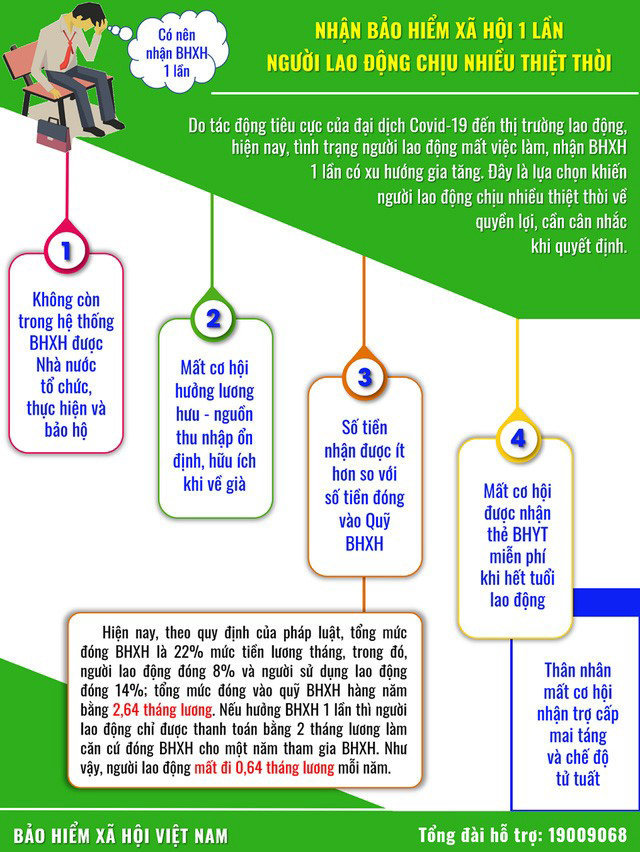

Tuy nhiên, nếu tiếp cận sâu hơn về các chế độ BHXH theo quy định pháp luật thì nếu lựa chọn rút tiền BHXH 1 lần, người lao động sẽ MẤT:

Điểm mất thứ nhất, đó là, không được đảm bảo nguồn thu nhập hàng tháng khi về già, phải phụ thuộc vào con cháu, mất đi tự do và sự an nhàn của cuộc sống nghỉ hưu

Thứ 2, số tiền khi rút BHXH 1 lần thực tế sẽ thấp hơn nhiều so với số tiền đã đóng vào quỹ BHXH. Cụ thể: theo quy định hiện nay thì tổng mức đóng vào quỹ BHXH hiện nay là 22% mức tiền lương tháng, trong đó, NLĐ đóng 8% và người sử dụng lao động đóng 14%; tổng mức đóng vào quỹ BHXH hàng năm sẽ bằng 2.64 tháng lương. Nếu rút BHXH 1 lần thì NLĐ chỉ được trả lại bằng 2 tháng lương cho mỗi năm đóng BHXH. Như vậy, bị mất đi 0.64 tháng lương mỗi năm.

Thứ 3, không được mua BHYT miễn phí, không được hưởng chế độ miễn 100% tiền khám chữa bệnh BHYT đúng tuyến.

Thứ 4, khi tử vong thì gia đình không được nhận tiền trợ cấp mai táng và trợ cấp hàng tháng.

Và Thứ 5, nếu chọn rút BHXH 1 lần thì sau này nếu đi làm lại và có đóng BHXH thì khoảng thời gian đóng trước đó không được tính – do đã hưởng BHXH 1 lần rồi.

Vậy, với những nội dung trên, việc chọn phương án rút tiền BHXH 1 lần đều có những ưu điểm và nhược điểm, tùy vào hoàn cảnh và nhu cầu thực tế của NLĐ mà cân nhắc lựa chọn.

Hy vọng qua đây, các bạn sẽ có thêm thông tin tham khảo trước khi quyết định có rút BHXH 1 lần hay không.

Các bạn có thể xem thêm video của Công ty Luật tại đây:

CÔNG TY LUẬT CIS

109 Hoàng Sa, Phường Đa Kao, Quận 1, Thành phố Hồ Chí Minh

028 38257196 – 0938 548 101

Email: info@cis.vn